E-Rechnungspflicht: Was Unternehmen jetzt noch wissen müssen

Die Art und Weise, wie Unternehmen ihre Rechnungen ausstellen und versenden, befindet sich in einer wesentlichen Transformationsphase. Die Einführung der E-Rechnungspflicht ist ein bedeutender Schritt in Richtung Effizienz und Transparenz im Rechnungswesen. Doch welche Verpflichtungen, Herausforderungen und zukünftigen Entwicklungen müssen Unternehmen in Europa und hierzulande jetzt beachten und zu wann umsetzen?

E-Rechnungspflicht umsetzen

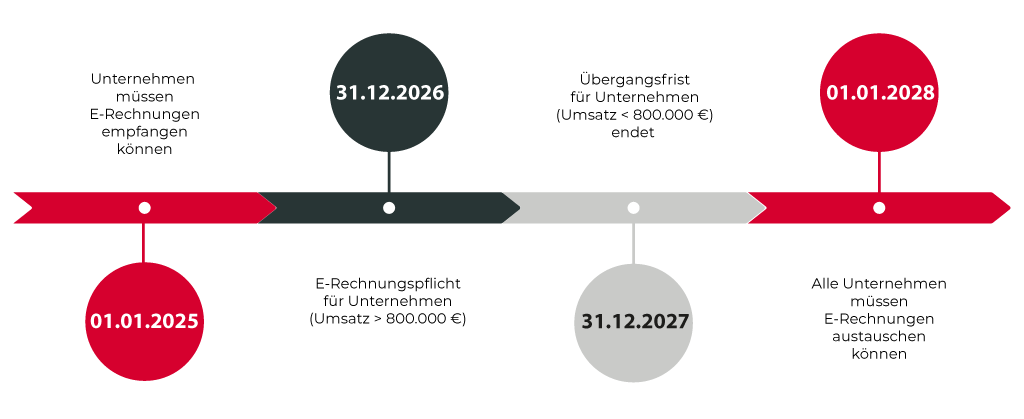

Wie Sie bereits wissen, ist im Wachstumschancengesetz die gesetzliche Änderung zur E-Rechnungspflicht (europäische Richtlinie 2014/55/EU bzw. EN16931) verankert, die seit dem 1.1.2025 nahezu alle inländischen B2B-Unternehmen dazu verpflichtet, Rechnungen in einem elektronischen, strukturierten Format zu empfangen. Dabei handelt es sich nicht um einfache PDFs, sondern um maschinenlesbare Formate wie XRechnung oder ZUGFeRD, die eine automatisierte Verarbeitung ermöglichen.

Schrittweise Einführung

bis 2028

Insbesondere erfolgt in den folgenden Jahren die Aktivierung der Versandpflicht von maschinenlesbaren Rechnungen, so dass die Empfangs- und Verarbeitungspflicht nun auch elementar wird.

Je nach Unternehmensgröße (Umsatz > 800.000 Euro) gelten Übergangsregelungen noch bis zum 31. Dezember 2027, doch ab 2028 ist der Austausch von maschinenlesbaren Rechnungen für sämtliche Unternehmen obligatorisch. EDI-Verbindungen mit Standardformaten, wie beispielsweise EDIFACT oder EANCOM können unter bestimmten Voraussetzungen erhalten bleiben.

Mit der kompletten Umsetzung der E-Rechnungspflicht bis spätestens 2028 sollten Unternehmen sich mit folgenden Anforderungen bereits jetzt auseinandersetzen:

Rechnungen maschinell lesbar erstellen/senden und empfangen können

Die gesetzlichen Anforderungen an die Archivierung und Aufbewahrungspflichten einhalten

Eine technische Infrastruktur schaffen, die eine elektronische Rechnungsverarbeitung ermöglicht

Prozesse zur Rechnungsprüfung und -freigabe digitalisieren

Bestehende Prozesse auf Konformität prüfen, wie z.B. Rechnungserstellung im stationären Großhandel

Wie Sie bereits wissen, ist im Wachstumschancengesetz die gesetzliche Änderung zur E-Rechnungspflicht (europäische Richtlinie 2014/55/EU bzw. EN16931) verankert, die seit dem 1.1.2025 nahezu alle inländischen B2B-Unternehmen dazu verpflichtet, Rechnungen in einem elektronischen, strukturierten Format zu empfangen. Dabei handelt es sich nicht um einfache PDFs, sondern um maschinenlesbare Formate wie XRechnung oder ZUGFeRD, die eine automatisierte Verarbeitung ermöglichen.

Schrittweise Einführung

bis 2028

Insbesondere erfolgt in den folgenden Jahren die Aktivierung der Versandpflicht von maschinenlesbaren Rechnungen, so dass die Empfangs- und Verarbeitungspflicht nun auch elementar wird.

Je nach Unternehmensgröße (Umsatz > 800.000 Euro) gelten Übergangsregelungen noch bis zum 31. Dezember 2027, doch ab 2028 ist der Austausch von maschinenlesbaren Rechnungen für sämtliche Unternehmen obligatorisch. EDI-Verbindungen mit Standardformaten, wie beispielsweise EDIFACT oder EANCOM können unter bestimmten Voraussetzungen erhalten bleiben.

Mit der kompletten Umsetzung der E-Rechnungspflicht bis spätestens 2028 sollten Unternehmen sich mit folgenden Anforderungen bereits jetzt auseinandersetzen:

Rechnungen maschinell lesbar erstellen/senden und empfangen können

Die gesetzlichen Anforderungen an die Archivierung und Aufbewahrungspflichten einhalten

Eine technische Infrastruktur schaffen, die eine elektronische Rechnungsverarbeitung ermöglicht

Prozesse zur Rechnungsprüfung und -freigabe digitalisieren

Bestehende Prozesse auf Konformität prüfen, wie z.B. Rechnungserstellung im stationären Großhandel

Melden Sie sich jetzt an!